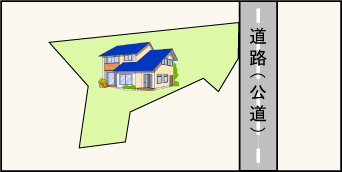

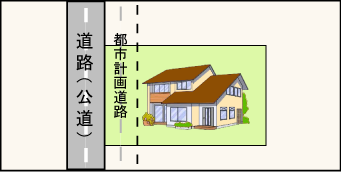

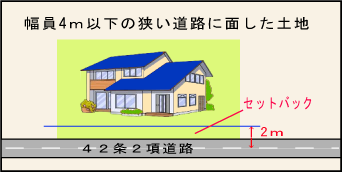

相続税の土地評価は、建築基準法・都市計画法・その他不動産関連法規の知識が重要です。

相続税上の土地評価と、当社の優秀な宅建取引主任者が重要事項説明項目から、更に近隣の事例から建築基準法の規制から総合的に判断した時価とに大きな差が生じることがあります。

この差額をプロの宅建取引主任者としてアドバイスいたします。

実際の相続税の手続きは相続税にはめっぽう強い専門税理士さんをご紹介いたします。

広大土地の場合

「広大地」とは

その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で開発行為行うとした場合に公共公益的施設用地の負担が必要と認められるもの、及び中高層の集合住宅等の敷地用地に適しているものを除く。

つまり 下記の要件を満たせば、「広大地」に該当します。

(注)開発の予定がなくても適用が受けられます。

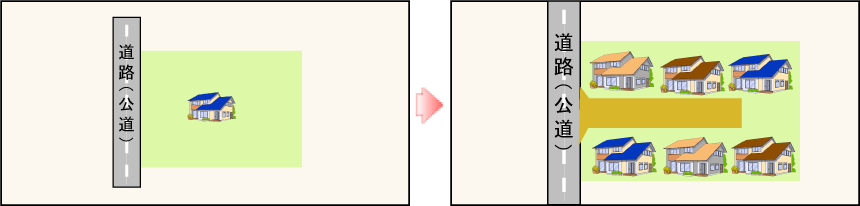

宅地を開発する場合

宅地を開発する場合、道路や公園などの公共用地部分(潰れ地)を作らなければいけません。

この共用地のために、概ね全体の2~4割は潰れ地となってしまいます。

こうした潰れ地がある場合に、この評価が使えます。

広大地の評価は、「広大地」に該当すれば大きな減額が受けられます。

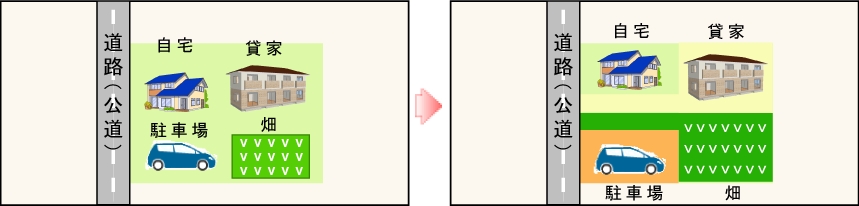

区分評価できる土地の場合

自宅、駐車場、畑地、貸家など利用区分ごとに分けて評価することができる土地

土地の評価はプロの判断を頼りにしてください。下記の土地をお持ちの場合御相談下さい。

売る時に都合が悪い情報は評価減の情報となります。